|

一、部门的主要职责

1.贯彻执行国家有关国有资产管理的方针、政策、法律、法规及规章制度,拟订县国有资产管理法规、制度和办法,并组织实施。

2.负责全县国有资产的清产核资,产权界定、产权纠纷处理、产权登记、资产评估备案审核、资产处置监督审批、资产报表汇总等基础性管理工作。

3.组织对全县国有资产现状和变动情况调查研究及登记管理工作,对国有资产的运营情况实施全面监督检查。

4.负责审批、监督全县国有企业租赁、兼并、拍卖、破产清理等经济活动中涉及的国有资产评估,产权变更及财务处理问题;负责审批监督全县行政事业单位国有资产产权转移、评估及财务处理问题。

5.会同有关部门制定考核国有资产保值增值办法,监督考核和评价企业国有资产的资产负债,经营损益等财务状况及经营状况。

6.指导全县国有资产管理监督工作,承办县委、县政府交办的其他事项。

二、2018年部门主要工作任务

一是继续认真贯彻落实《绥德县行政事业单位国有资产管理实施办法》,加强行政事业单位资产配置、资产使用、资产处置和经营性资产的管理;要合理配置,有效利用国有资产,实现资产保值增值。

二是继续认真贯彻《绥德县行政事业单位国有资产租赁收支管理实施细则》,加强行政事业单位国有资产收益管理,对各单位的经营性资产和闲置资产进行统一收益、统一招租,最大限度地发挥国有资产的使用效益。

三是认真做好全县行政事业资产清查后续工作和资产整合工作,进一步规范和加强全县行政事业单位国有资产的管理,夯实资产管理信息系统数据,推进资产管理和预算管理、财管管理相结合。

四是做好国有资产不动产产权清查、变更登记及集中管理工作,对全县行政事业单位及国有企业的土地、房产等不动产,按照要求统一变更登记在国有办,由国有办集中管理。

五是认真做好全县事业单位公务用车制度改革工作,做好事业单位公务用车的清查、收缴、登记、评估、处置等工作,进一步创新公务交通保障机制,从严配备定向化保障的公务用车,实现事业单位公务交通保障高效、费用节约、成本下降和管理规范,使各项改革措施落实到位。

六是要加强国有资产管理网络。针对行政事业单位的国有资产不断增加,而国有资产专职机构人员有限,鞭长莫及的现实,明年采取由国有资产管理办公室现有人员分口包干在所有独立核算行政事业单位的办法,设置比较固定的国有资产监管员,明确分工,落实责任,各司其职,形成充分的激励和约束机制。

三、部门预算单位构成及人员情况说明

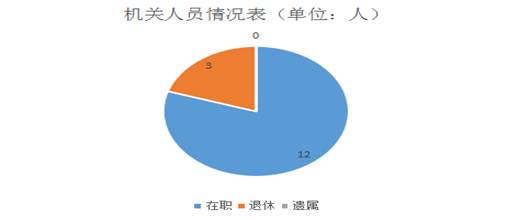

行政单位,经费供给方式为全额财政拨款,实有在职12人,退休3人。

机构设置情况:现有编制12名,实有在职人数12人,正科级1名,副科级2名。

无下属单位。

四、国有资产占用情况及资产购置情况说明

资产合计678.38万元,其中流动资产618.64万元,占资产总额的91.19%,固定资产59.74万元,占资产总额的8.81%。其中:专用设备19.6万元,通用设备13.24万元,家具、用具等26.9万元。

2018年部门预算未安排购置车辆;未安排购置固定资金和其他资金的相关预算。

五、预算绩效管理情况说明

我县暂时只对50万以上项目实行绩效目标考评,由于我单位无相关项目支出,因此暂时未开展绩效目标评审工作。

六、部门预算收支情况说明

(一)部门预算收支编制的相关依据

1、合法性原则。部门预算编制要符合《预算法》和国家其他相关法律、法规,充分体现国家有关方针政策。

2、真实性原则。部门预算编制过程必须以社会经济发展和实现部门职能为依据,预算结果与客观实际尽可能相符。

3、完整性原则。编制部门预算必须实行综合预算、零基预算。

4、平衡性原则。部门预算应本着“量入为出、勤俭支出”的原则,根据现行财务规则的有关规定,统筹安排各项资金,保证当年预算收支平衡。

5、重要性原则。部门预算编制应体现保基本运转、保重点支出、集中财力办大事。

(二)收支预算总体情况和财政拨款收支情况

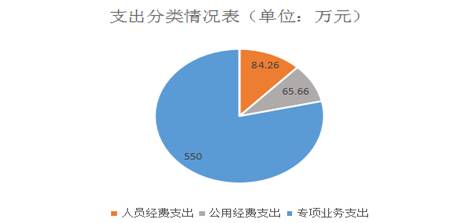

1、2017年全年收入和支出完成699.92万元(全部为财政拨款收支),较2016年减少1112.41万元,减少61.38%,主要原因是车补不再由本单位发放,公务车辆交由国有资产运行有限责任公司独立运营。其中:基本支出149.92万元(主要包括在职人员全年工资,津贴,医保,生育保险,退休工资,取暖费,降温费等;日常公用经费主要包括办公费,差旅费,电话费等),项目支出550万元,全年收支平衡。

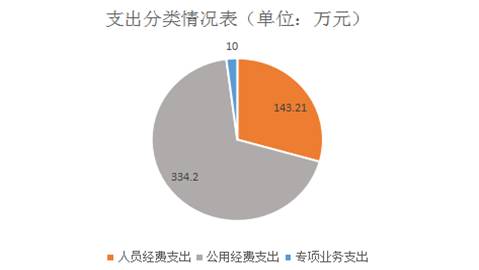

2、2018年全年收入和支出预计487.41万元(全部为财政拨款收支),较上年699.92万元减少212.51万元,下降30.36%,下降的主要原因是2017年有专项收入,而今年没有专项收入预算。全年支出全部为基本支出预算(主要包括在职人员全年工资,津贴,医保,生育保险,退休工资,取暖费,降温费等;单位日常公用经费主要包括办公费,差旅费,电话费等),收支平衡。

(三)一般公共预算拨款支出明细情况

1、2017年一般公共预算拨款收入和支出完成699.92万元,较2016年减少1112.41万元,减少61.38%,主要原因是车补不再由本单位发放,公务车辆交由国有资产运行有限责任公司独立运营。

(1)支出按功能分类的明细情况

行政运行(2010601)128.05万元,较上年减少1177.54万元,降低89.5%,主要原因是车补不再由本单位发放,公务车辆交由国有资产运行有限责任公司独立运营,人员工资正常晋档、个人采暖补贴提标及日常公用经费增加等。

归口管理的行政单位离退休(2080501)8.78万元。

行政单位医疗(2101101)2.63万元。

住房公积金(2210201)10.46万元。

其他国有资产监管支出(2150799)550万元。

(2)支出按经济分类的明细情况

工资福利支出65.02万元,较上年增长4%,全部为人员支出,增长原因主要是按照相关政策人员工资正常晋档。

商品和服务支出75.66万元,较上年降低93%。

对个人和家庭补助支出19.24万元。

资本性支出540万元。

2、2018年一般公共预算拨款收入和支出预计487.41万元,较上年699.92万元减少212.51万元,下降30.36%,下降的主要原因是2017年有专项收入,而今年没有专项收入预算。

(1)支出按功能分类的明细情况

行政运行(2010601)454.91万元,较上年增加326.86万元,增加1.5倍,主要原因是购买资产清查软件,开展国有资产清查工作增加办公费、印刷费等。

归口管理的行政单位离退休(2080501)3.35万元。

机关事业单位基本养老保险缴费支出(2080505)2.2万元。

机关事业单位职业年金缴费支出(2080506)1.2万元

行政单位医疗(2101101)2.43万元。

住房公积金(2210201)13.32万元。

(2)支出按经济分类的明细情况

工资福利支出65.02万元,与上年相比无变动。

商品和服务支出398.37万元,较上年增支322.71万元,增加81%,主要是增加了商品和服务购买。

对个人和家庭补助支出24.02万元。

(四)“三公”经费增减变化说明

2017年我单位“三公” 经费支出542.9万元,较2016年增加540.86万元,上升265.12%。上升的主要原因是受“7・26”洪灾影响,购置公务用车花费540万元。

2018年“三公”经费预算数为2万元,其中因公出国(境)费预算数0元;我单位无公务车辆,公务用车购置费预算数0元;租车费预算数1万元;公务接待费预算数1万元。

(五)机关运行经费支出情况

2017年机关运行经费65.65万元,较上年增加52.25万元,增长389%,增加的主要原因是受7.26洪灾影响增加了办公、培训、差旅、其他交通等费用。

2018年机关运行经费预计为344.2万元,较2017年增支278.55万元,上升424%,上升的主要原因是购买资产清查软件系统,增加了办公费、印刷费、差旅费等支出。

(六)政府采购情况说明

2018年我单位无采购支出预算;2017年无采购支出。

空表公开。

(七)政府性基金收支情况说明

本部门无政府性基金预算收支,并已公开空表。

(八)国有资本经营预算收支情况说明

本部门无国有资本经营预算拨款收支,空表公示。

七、专业名词解释

1、财政拨款收入:指县财政部门当年拨付的资金。

2、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

5、用事业基金弥补收支差额指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金弥补本年度收支缺口的资金。

6、年初结转和结余:指以前年度尚未完成、结转到本年

按有关规定继续使用的资金。

7、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

8、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

9、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

12、“三公”经费:指因公出国(境)经费、公务用车购置及运行维护费和公务接待费。其中:因公出国(境)经费是指行政单位、事业单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行维护费指行政单位、事业单位公务用车购置费、公务用车租用费、燃料费、维修费、过桥过路费、保险费等支出;公务接待费指行政单位、事业单位按规定开支的各项公务接待(外宾接待)费用。

13、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附件:2018年绥德县财政局部门预算公开表

2018年国有办部门预算公开表(2).xls 2018年国有办部门预算公开表(2).xls

|

主办:63365.com 承办:绥德县政府办公室

备案编号:陕ICP备06012929号

主办:63365.com 承办:绥德县政府办公室

备案编号:陕ICP备06012929号